Die Settlement-Zyklen im Wertpapiergeschäft werden in den USA ab Mai 2024 von zwei Tagen (T+2) auf einen Tag (T+1) verkürzt. Das bringt auch Herausforderungen für die deutsche Wertpapierindustrie mit sich – und zwar sobald Depotbestände auf US-Lagerstellen gehalten werden. Noch bleiben sieben Monate, um die Prozesse und Systeme anzupassen, aber die Uhr tickt immer lauter.

In dem Bestreben, Abwicklungsrisiken zu reduzieren, die Liquidität zu erhöhen sowie die Abwicklung zu harmonisieren und zu modernisieren, verkürzt die US-Börsenaufsichtsbehörde SEC ab dem 28. Mai 2024 die Settlement-Zyklen im Wertpapiergeschäft auf einen Tag. „Bisher haben nur sehr wenige deutsche Finanzdienstleister konkrete Projekte für die Umsetzung von T+1 aufgesetzt“, berichtet Wolfgang Schreiber, Experte für das Wertpapiergeschäft bei der PASS Consulting Group, aus der Praxis. „Das nun innerhalb von nur sieben Monaten zu stemmen ist eine Herausforderung – aber alternativlos, denn andernfalls ist mit Sanktionen zu rechnen.“ Dabei sind die Bußgelder und damit die Risiken unkalkulierbar, da in den USA nicht nur Behörden, sondern in diesem Fall auch die Marktteilnehmer selbst Sanktionen verhängen können: Liefert ein Marktteilnehmer nicht in der vorgegebenen Zeit, kann der Handelskontrahent ihm durch die Verzögerung bedingte Folgekosten in Rechnung stellen.

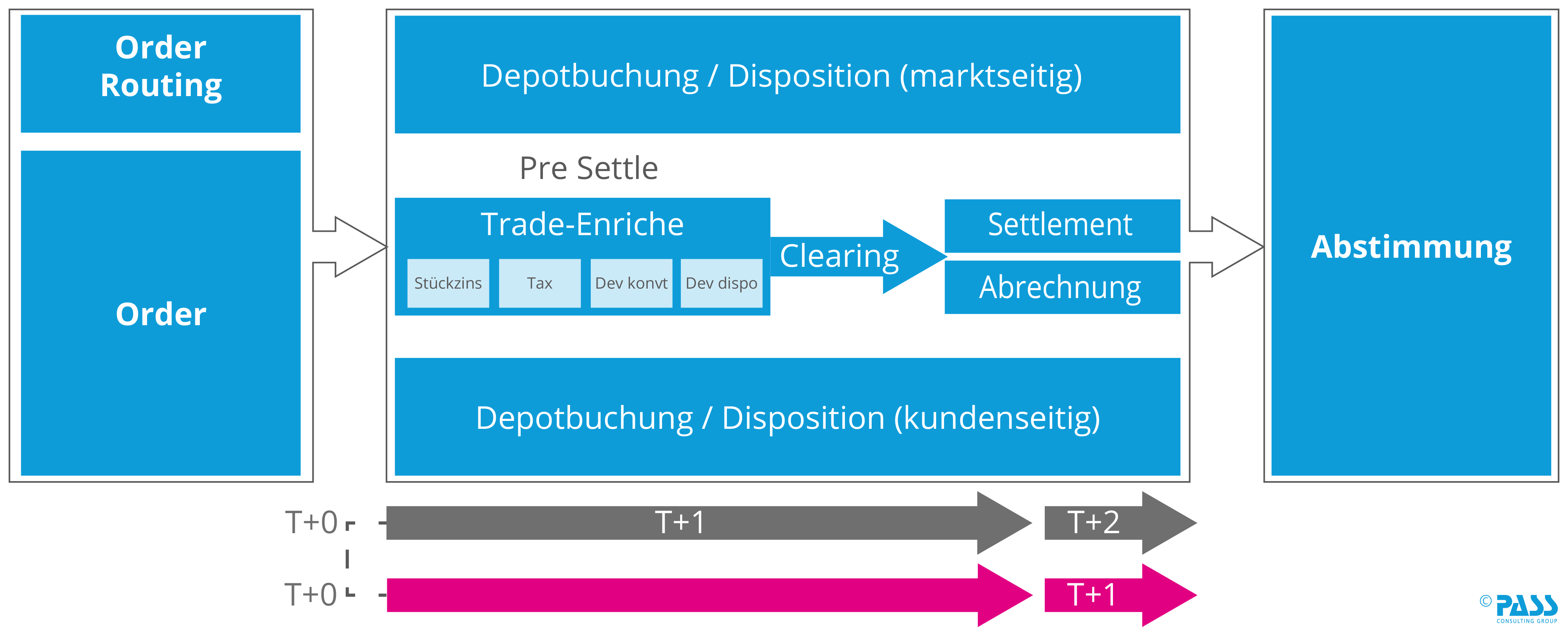

Welche Teile der Wertschöpfungskette sind von T+1 betroffen?

Von den verkürzten Settlement-Zyklen sind alle Post-Trade-Prozesse ab dem Ausführungszeitpunkt (T+0) betroffen. Prozessbestandteile, welche bisher an T+1 stattgefunden haben, müssen nun an T+0 ausgeführt sein. Dabei sind definierte Cut-off-Zeiten einzuhalten. Damit reduziert sich für ausländische Marktteilnehmer das Zeitfenster für den ersten Prozessabschnitt inkl. Clearing im ungünstigsten Fall auf wenige Stunden. Zusätzlich sind diverse Folge- und Nebenprozesse zu berücksichtigen: das reicht von der Devisendisposition über Rückruf- und Rückgabezeiten bei ausgeliehenen Wertpapieren bis hin zur Ex-Tag-Berechnung für die Dividendenverarbeitung.

Lösungskandidaten evaluieren

Maßnahmen können u.a. im klassischen Straight-Through-Processing liegen. Das umfasst Fax-Schnittstellen oder den Mailversand von Excel Sheets zu eliminieren und stattdessen standardisierte digitale Prozesse einzuführen. Hier ist z.B. eine FIX-basierte Kommunikation mit automatisierten Validierungs- und Überwachungsmechanismen eine Alternative.

Eine weitere Option sind größere Maßnahmen für den Pre-Trade-Prozess. Das kann beispielsweise die Nutzung automatisierter Bestätigungssysteme wie dem Central Trade Manager oder Match to Instruct beinhalten. Damit könnten die „alten“ Batchprozesse eliminiert werden und man würde sich dem Atomic Settlement nähern. Allerdings mit dem entscheidenden Nachteil, dass dann kein Netting mehr erfolgt.

„Die deutsche Wertpapierindustrie muss sich jetzt intensiv mit dem Thema T+1 beschäftigen und die Machbarkeit der Lösungskandidaten mit Blick auf die eigene Infrastruktur überprüfen“, so Schreiber. Zumal über kurz oder lang auch in Europa eine Einführung von T+1 sehr wahrscheinlich ist. PASS unterstützt Finanzdienstleister bei der Bewertung und Entscheidung durch eine Analyse und umfassende Strategieberatung.

Bild: Wolfgang Schreiber, Experte für das Wertpapiergeschäft bei der PASS Consulting Group > zum Download

{kind=link}

Bild: Alter und neuer Settlement-Zyklus > zum Download

{kind=link}